நீண்ட கால இலக்குகளுடன் இணைந்த ஒரு பரஸ்பர நிதி தொகுமுதலீட்டை மதிப்பாய்வு செய்யக்கூடிய எளிய வழிகளை இங்கே நான் விவாதிக்கிறேன். இது தனிநபர் பொருளாதாரத்தில் தெளிவற்ற பகுதியாகும். இதை செய்ய வேறு உகந்த வழி இல்லை. ஒவ்வொரு நபரும் அவரவரின் சொந்த பாணியில் மதிப்பாய்வு செய்யும் வழியை அவசியமாக உருவாக்க வேண்டும். எனவே, இங்கு பல வழிகள் இருப்பது இயல்பே.

இந்த இடுகை ஏற்கனவே இருக்கும் பரஸ்பர நிதி தொகுமுதலீட்டை மதிப்பாய்வு செய்வதற்கு மட்டுமே. ஒரு புதிய பரஸ்பர நிதி தொகுமுதலீட்டை உருவாக்குவது பற்றி அல்ல. ஒரு புதிய பரஸ்பர நிதி தொகுமுதலீட்டை உருவாக்க, பொருளீட்டும் இளம் பருவத்தினர் எளிய தொகுமுதலீடு கட்டமைக்கும் யோசைனைகள் என்ற இடுகையை காணலாம்.

ஒரு பரஸ்பர நிதி தொகுமுதலீடு மதிப்பாய்வு செய்யப்பட வேண்டுமா?ஆமாம், ஆனால் ஒரு நேரடி மேலாண்மை கொண்ட பரஸ்பர நிதி(Actively Managed Mutual Fund) ஆண்டுதோறும் குறைந்தபட்சம் கண்காணிக்கப்பட வேண்டும் என்று நான் நினைக்கிறேன், ஆனால் செயற்படுத்த/நிரூபிக்க குறைந்தபட்சம் 5 ஆண்டுகள்* வேண்டும். இங்கே செயற்படுத்த/நிரூபிக்க என நான் குறிப்பிடுவது அதன் பிரிவில் தரக்குறியை (benchmark) வீழ்த்துதல் மட்டுமே, தரவரிசையில் முன்னிலையில் இருப்பதல்ல.

* இது ஒரு தனிப்பட்ட வரையறை. உங்களுக்கு 3 ஆண்டுகளாக இருக்கலாம்.

ஒரு பரஸ்பர நிதித்திட்டம் அதன் பிரிவில் தரக்குறியை வீழ்த்தவில்லை என்றால், அதன் காரணங்கள் ஆராயப்பட வேண்டும். இதன் பின்னரே நிதியை மாற்றுவது குறித்து யோசிக்க வேண்டும்.

- ஒரு குறிப்பிட்ட காலப்பகுதியில் (உதாரணமாக 5 வருடங்கள்), நிதிப்பிரிவின் தரக்குறி உயர்ந்து மாறாக உங்கள் நிதித்திட்டம் அதனை வீழ்த்தாவிட்டால், அதனை விற்று விடுங்கள்.

- நிதிப்பிரிவின் தரக்குறி உயரும் போது உங்கள் நிதித்திட்டம் மதிப்புக்குறைந்தால் அதனை விற்று விடுங்கள். (இது 1-2 ஆண்டுகளுக்கு பிறகு கூட இருக்கலாம்)

- தரக்குறியை வீழ்த்தாமல், நெருக்கமாக தங்கிவிட்டால், ஒத்த வயதுடைய மற்ற நிதித்திட்டங்கள் எவ்வாறு செயல்பட்டுள்ளன என்பதைக் கண்டறியவும்.

- மற்ற நிதித்திட்டங்கள் சிறப்பாக செயல்பட்திருந்ததால், நீங்கள் ஒரு மாற்றத்தை கருத்தில் கொள்ளலாம் (நீங்கள் வெளியேறும் போது நிலைமை தலைகீழாக மாறக்கூடும்!)

- மற்ற நிதித்திட்டங்கள் கூட சிறப்பாக செயல்பட வில்லை என்றால், நீங்கள் உங்கள் நிதித்திட்டத்தில் தொடரலாம் அல்லது சிறிய, ஆனால் சுவாரஸ்யமான வரலாறு கொண்ட ஒரு புதிய நிதித்திட்டத்தை தேர்ந்தெடுங்கள். ஆனால், இது ஒரு தவறான முடிவாக மாற வாய்ப்புண்டு!

நிதித்திட்ட தேர்வுகள் மற்றும் மாற்றங்கள் ஒரு கட்டத்திற்கு மேல் தோரயமானவை என்பதை தயவுசெய்து புரிந்துகொள்ளவும்! நீங்கள் ஒரு வாய்ப்பை தேர்ந்தெடுத்து, நல்லதே நடக்கும் என நம்பலாம்.

நிதித்திட்டங்களை மாற்றுவது எப்படி?

முதலீட்டாளர்களிடையே இது ஒரு பொதுவான கேள்வி. தற்போதைய நிதித்திட்டங்களை என்ன செய்வது? இந்த நிதித்திட்டங்களை தொடர்வதா? தொடர்வதுடன் மேலும் புதிய நிதித்திட்டங்களில் புதிய முதலீடுகளை தொடங்கலாமா? அல்லது நான் முழுமையாக வெளியேற வேண்டுமா?

ஒரு ஒழுங்கான தொகுமுதலீட்டை பராமரிக்கும் ஆர்வத்தில், இருக்கும் நிதித்திட்ட மதிப்பை, வெளியேறும் சுமை (exit load) மற்றும் வரி விதிப்பை (taxation) கருத்தில்கொண்டு, முழுமையான ஆனால் படிப்படியான மாற்றத்தை பரிந்துரைக்கிறேன். இதை சொல்வது எளிது, செய்வது கடினம்.

பரஸ்பர நிதி மதிப்பாய்வு வகைகள்

பல்வேறு காரணங்களுக்காக நம் சொத்துக்களை மதிப்பாய்வு செய்கிறோம்:

- இருக்கும் ஒன்று அல்லது இரண்டு நிதித்திட்டங்களை தவிர, நாம் 20 நிதித்திட்டங்களை வைத்திருக்கிறோம் என்று மட்டும் உணரலாம்.

- வழக்கமான ஆண்டு மதிப்பாய்வு.

- இலக்கை அணுகும் போது பங்குகளின் ஒதுக்கீட்டை எப்படி குறைக்கலாம் என்று முடிவு செய்யும் ஆய்வு.

- மறு சமநிலைப்படுத்துதல் , அன்றாட நகர்வுகள்

பரஸ்பர நிதி மதிப்பாய்வின் உதாரணம்

இந்த விடயத்தில் என் எண்ணங்கள் கீழே கொடுக்கப்பட்டுள்ளன. இவை ‘நான் தற்போது எப்படி செய்கிறேன் ‘ மற்றும் ‘எப்படி நான் இதைச் செய்யக்கூடும் ‘ என்ற கலவையாகும். முதலில், தேவையான அனுமானங்களுடன் தொடங்குவோம்.

- உங்கள் இலக்கின் கால அவகாசம் பல ஆண்டுகள் பின்னர்தான். (குறுகிய கால இலக்கு மேலாண்மை என்பதற்கு ஒரு வித்தியாசமான அணுகுமுறை தேவை. குறுகிய கால இலக்கிற்கான தொகுமுதலீட்டில் கடன்சார் முதலீடு இருந்தால், நீங்கள் செய்ய வேண்டிய காரியம் அதிகமில்லை. ஆனால், நிறைய பங்குசார் முதலீடு வைத்திருந்தால், ஒருவர் நிறைய இறை வழிபாடு செய்ய தான் வேண்டும்!)

- பங்குசார் தொகுமுதலீட்டில் எதிர்பார்க்கப்படும் வருவாய் குறித்து தெளிவு கொண்டுள்ளோம். (இந்த மதிப்பாய்வு தொகுமுதலீட்டின் பங்குசார் ஒதுக்கீடுகளுக்கு மட்டுமே. கடன்சார் ஒதுக்கீடுகள் குறைந்த மிகுமாற்ற தன்மையைக் கொண்டிருப்பதால் தொடர்ச்சியான மதிப்பாய்வுகள் தேவையில்லை என்று கருதுவோம்)

- இங்கே கூறப்பட்டுள்ள செயல்பாடுகள் நிதித்திட்ட மாற்றம் மட்டுமே. மறு சமநிலைப்படுத்துதல், பங்குசார்:கடன்சார் (equity:debt ratio) விகிதாச்சாரத்தை பொருத்து சொத்து ஒதுக்கீடு அல்லது பொருளாதார குறிகாட்டிகளை (economic indicators) பொருத்து சொத்து ஒதுக்கீடு போன்ற பிற நடவடிக்கைகள் கருதப்படவில்லை.

- மொத்த தொகுமுதலீடு குறைந்தது ஐந்து ஆண்டுகள் (5Y) முதிர்வு கொண்டிருக்க வேண்டும். ஐந்து ஆண்டுகளுக்கு குறைவான தொகுமுதலீடு கொண்ட இளம் முதலீட்டாளர்கள் அவசரமாக எந்த நடவடிக்கையும் எடுக்க தேவையில்லை. தொகுமுதலீட்டின் செயல்திறன் குறித்து கவலை கொள்ளாமல், அவர்களின் முதலீட்டு முறைகளை கண்காணிக்க பரிந்துரைக்கிறேன்.

- ஒவ்வொரு மாதமும் நாம் தொகுமுதலீட்டை கண்காணிப்போம், ஆனால் குறைந்தபட்சம் ஐந்து ஆண்டுகளுக்கு முதலீடு செய்த பிறகு ஒரு வருடத்திற்கு ஒரு முறை மட்டுமே தேவையான நடவடிக்கையை எடுப்போம்.

- பலவிதமான தொகுமுதலீடுகள் (எளிய தொகுமுதலீடு, சிறிய குழம்பிய தொகுமுதலீடு, மிகுவும் குழம்பிய தொகுமுதலீடு) உள்ளன. எனவே நடவடிக்கை நிச்சயமாக மாறுபடும். ஒரு குழப்பமான தொகுமுதலீட்டை கருதுவோம். எந்தவொரு தொகுமுதலீட்டிற்கும் இந்த வாதத்தின் தோற்றத்தை பொருத்துவது எளிது. உங்களுக்கு ஏதேனும் கேள்விகள் இருந்தால், கேட்கபதற்கு தயங்க வேண்டாம்.

தனிநபர் பொருள்வளத்தில் செய்யப்படும் ஒவ்வொரு நடவடிக்கைகளுக்கு தரக்குறி தேவை. அவை மிகவும் தனிநபர் சார்ந்திருந்தால், எளிதாக முடிவு செய்ய வேண்டும்.

எனவே முதல் தரக்குறியாக வருவாய் எதிர்பார்ப்பை கருத்தில் கொள்வோம். இந்த எதிர்பார்ப்பு நியாயமானதாக இருக்க வேண்டும் மற்றும் தொடர்புடைய மிகுமாற்ற தன்மையையும் மனதில் வைத்துக்கொள்ள வேண்டும். தொகுமுதலீட்டில் பல மாதங்கள் மற்றும் சில நேரங்களில் எதிர்பார்த்ததை விட நிகர வருவாய் மிகக் குறைவாக இருக்கலாம்.

இரண்டாவது தரக்குறியாக எந்த நேரத்திலும் தொகுமுதலீட்டில் இருந்து பெறக்கூடிய நிகர வருவாய். இது XIRR என்ற முறையைப் பயன்படுத்திக் கணக்கிடப்படுகிறது ( XIRR பற்றி மேலும் படிக்க)

XIRR என்பது, தனிப்பட்ட தரக்குறி (personal benchmark) மூலம் வரையறுக்கப்படுகிறது. ‘ நிதித்திட்டம் எவ்வாறு செயல்படுகிறது? ‘ என கணக்கிடுவது, ‘என் நிதித்திட்டத்தின் XIRR என்ன? ‘ என்ற கேள்வியின் பதிலில் உள்ளது.

XIRR என்பது தனிப்பட்ட தரக்குறியாகும். எனவே, இரண்டு நபர்களின் XIRR, அவர்கள் ஒரே தேதியில் முதலீடு செய்தாலன்றி ஒரே மாதிரியாக இருப்பதில்லை.

மேற்கூறிய காரணத்தால், ஒரு நிதித்திட்டதில் முதலீடு செய்தபின், நட்சத்திர மதிப்பீடுகள் ஒரு பொருட்டல்ல. (முதலீடு செய்வதற்கு முன்பும் பொருட்டல்ல, ஏனெனில் ஆய்வு நிறுவனங்கள் நீண்டகால நிலைத்தன்மையும்/சீரற்ற தன்மையையும் பொருத்து நட்சத்திர மதிப்பீடுகளில் நேர்மறை/எதிர்மறை மதிப்புகளை வழங்குவதில்லை. ஒரு முதலீட்டாளர் நிதித்திட்டங்களை சுயமாக பகுப்பாய்வு செய்வது சாலச்சிறந்தது).

ஒரு நிதித்திட்டத்தில் முதலீடு செய்தபின், நான் கவனத்தில் கொள்வது என் தொகுமுதலீட்டில் அந்த நிதித்திட்டத்தின் தாக்கம் மட்டுமே. அதன் சக ஒப்பிடுகையில் (நட்சத்திர மதிப்பீடு) அல்ல.

ஆகையால், நான் பங்குசார் ஒதுக்கீடுகளில் இருந்து வருவாய் எதிர்பார்ப்பை முடிவு செய்தபின் , அடுத்த பணியானது, நிகர XIRR-ஐ கணக்கிடுவதாகும். (இது உங்கள் முதலீட்டை சராசரியாக கூட்டு(வரி) வருமான அடிப்படையில் கணக்கிடுகிறது, இது பல முதலீடுகள் செய்யப்படும் போது CAGR க்கு சமமானதாகும்).

உங்கள் அனைத்து பரிவர்த்தனைகளையும் Value Research or my mutual fund tracker or Mprofit போன்ற இணையதளங்களில் பதிந்து, XIRR-ஐ கணக்கிட முடியும். Perfios இணையதளம் இந்த வசதியை கொண்டுள்ளதா என்று எனக்கு நிச்சயமாக இல்லை.

உங்கள் தொகுமுதலீட்டில் உள்ள அனைத்து நிதித்திட்டங்களின் தற்போதைய மதிப்பு, அவற்றின் தனிப்பட்ட XIRR-ஐ மற்றும் தொகுமுதலீட்டின் நிகர XIRR-ஐ ஒரு அட்டவணையாக இப்போது நீங்கள் கொண்டிருக்க வேண்டும்.

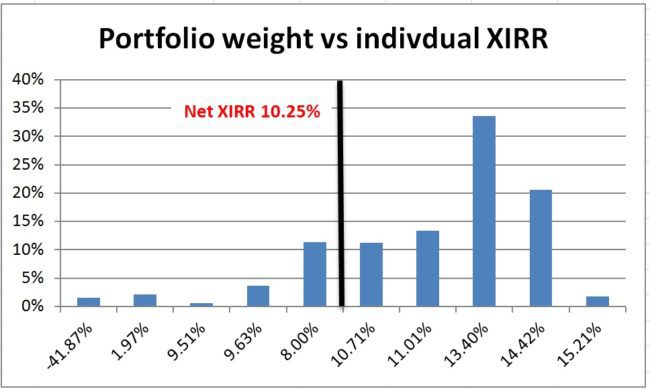

உதாரணமாக (பெரிதாக்க சொடுக்கவும்). இது ஒரு கற்பனை.

எடுத்துக்காட்டு 1

{kind=link}

தொகுமுதலீட்டின் விகிதாசாரம் (குறிப்பிட்ட நிதித்திட்டத்தின் மதிப்பு / தொகுமுதலீட்டின் மதிப்பு) XIRR (x- அச்சு) எதிராக வரையப்பட்டுள்ளது. கருப்பு கோடு நிகர XIRR-ஐ குறிக்கிறது.

புகைப்படம் உரிமை: கேரி நைட்

மேல் காணும் கறுப்புக் கோடு ஒரு ஊசற்கட்டையின் தாங்கு புள்ளியாக கருதப்படுகிறது. செவ்விரிவாக்கப்பட்ட தொகுமுதலீட்டில், சில நிதித் திட்டங்கள் எப்பொழுதும் நிகர XIRR ஐ விட குறைவாகவே இருக்கும், ஆனால் ஊசற்கட்டை (தொகுமுதலீடு) நிலையானதாக இருக்கும் நிலைக்கு ஏற்றவாறு தாங்கு புள்ளி நிலைநிறுத்துகிறது.

மேலே உள்ள தொகுமுதலீடு பெருமுதல் பங்கு நிதித்திட்டங்களை கொண்டது. எனவே தெளிவான தேர்வு பெருமுதல் பங்கு நிதித்திட்டங்களின் ஒதுக்கீட்டை குறைக்க வேண்டும். 11% மற்றும் 8% எடை விகிதாசாரம் கொண்ட இரு பெருமுதல் பங்கு நிதித்திட்டங்கள் உள்ளது. இவற்றை விற்று 4% எடை விகிதாசாரம் கொண்ட பெருமுதல் பங்கு நிதித்திட்டத்தில் முதலீடு செய்யலாம்.

எந்த தனிதத்துவமும் அல்லாத ஒரு நிதித்திட்டம் உங்கள் தொகுமுதலீட்டில் குறைந்தபட்சம் ஒரு சில வருடங்கள் இருந்து அதன் XIRR மதிப்பு உங்கள் தொகுமுதலீட்டின் நிகர XIRR-ன் மதிப்பைவிட கீழே உள்ளது என்றால் அந்த நிதித்திட்டம் நீக்கம் செய்வதற்கு கருதப்படவேண்டும்.

மேலும் ஒழுங்கமைத்தல் சாத்தியம், ஆனால் தேவையற்ற மாற்றங்களை செய்ய வேண்டிய அவசியம் இல்லை. பெரும்பாலான தொகுமுதலீடுகள் மிகச் சரியாக இருந்து வருவதில்லை. அவை படிப்படியாக மாற்றியமைக்கப்படலாம்.

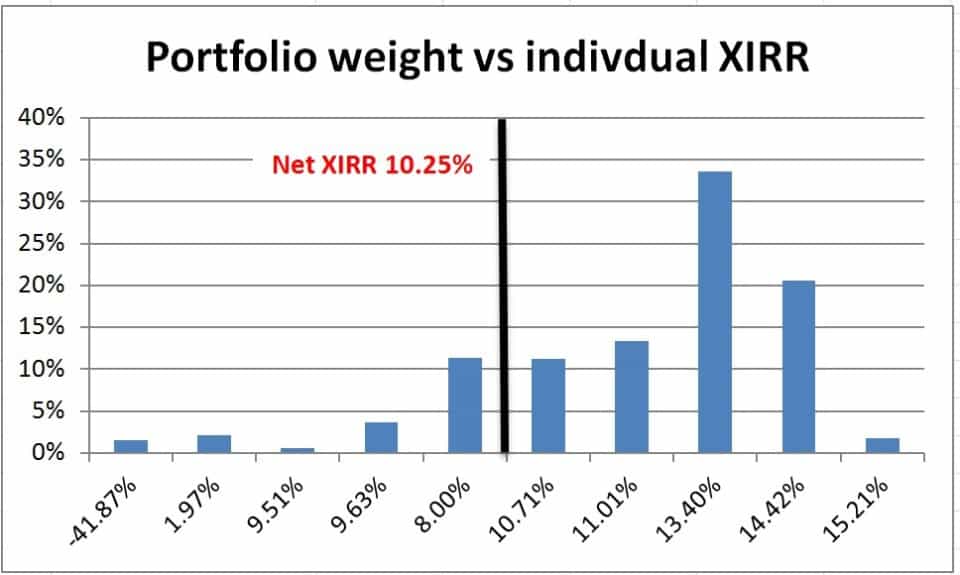

எடுத்துக்காட்டு 2. மேற்கண்ட உதாரணம் எளிமைக்காக மாற்றப்பட்டது. இவை உண்மையான தரவுகள். இவற்றில் நாம் என்ன புரிந்துகொள்வது?

இங்கே இருக்கும் தெரிவுகள் மிகவும் நேரடியானதல்ல. நீங்கள் தொகுமுதலீட்டை ஒழுங்கமைக்க விரும்பினால், சில இரக்கமற்ற மாற்றங்களுடன் சேர்ந்து ஆழ்ந்த புரிதல்/ஆய்வு தேவைப்படுகிறது. நான் தனிப்பட்ட முறையில் இதை தற்காலிகமாக இவ்வாறே விட்டு விடுவேன்.

ஒருவர் Money control பங்குசார் நிதித்திட்ட தொகுமுதலீடு ஒப்பீட்டுக் கருவி மூலம் தொகுமுதலீடுகளை மேற்பொருத்தி பார்க்கலாம். பங்குகளின் மேற்பொருந்துதல் அளவு மிகவும் அதிகமாக இருந்து, 40% க்கும் மேலாக கைக்கொண்டுள்ள முதலீட்டுப்பங்கு ஒத்திருந்தால், இவற்றில் ஒரு நிதித்திட்டம் அகற்றப்பட வேண்டும்.

மாற்றுவதற்குப் பதிலாக, ஏற்கனவே இருக்கும் யூனிட்களை வைத்துக்கொண்டு மற்ற நிதித்திட்டங்களில் முதலீடு செய்யலாம். இதனால், விரைவில் குறைந்த XIRR-ஐ ஈட்டும் நிதித்திட்டங்களின் எடை விகிதாசாரம் குறைந்து, உங்கள் தொகுமுதலீட்டில் பெரிய தாக்கத்தை ஏற்படுத்தாது. உங்கள் தொகுமுதலீட்டின் தாங்கு புள்ளி மாறும்!

மேலே காட்டப்பட்டுள்ள ஒரு அட்டவணையை உருவாக்குவதன் முக்கியத்துவத்தை சுட்டிக்காட்டுவதே இந்த இடுகையின் நோக்கம். இது தொகுமுதலீட்டை வழிநடத்தும் மற்றும் பாதிக்கும் நிதித்திட்டங்கள் குறித்த ஒரு சிறந்த முன்னோட்டத்தை இது வழங்குகிறது. மேலும், அடுத்த கட்ட நடவடிக்கையைத் தீர்மானிக்க உதவுகிறது.

நானும் மற்ற நபர்களை போன்று அதிக XIRR-ஐ பெற விரும்புகிறேன். எனவே இரண்டாவது அணுகுமுறை நிகர, XIRR ஐ எதிர்பார்ப்பு வருவாய்க்கு மேலே வைக்க முயற்சிப்பது (மேலும் நம்பிக்கை வைப்பது) ஆகும். இதனோடு, படிப்படியான மாற்றங்களைச் செய்து இரண்டு வரையறைகளுக்கான (எதிர்பார்ப்பு வருவாய் மற்றும் நிகர XIRR) இடைவெளியை அதிகரிக்க முடிந்த அளவிற்கு முயற்சிக்க வேண்டும்.

அதாவது, அதிக XIRR-ஐ கொடுக்கும் நிதித்திட்டங்களின் எடை விகிதாசாரத்தை அதிகரிப்பதன் மூலம், வரைபடத்தில் கருப்பு வரிகளை வலதுபுறம் நகர்த்த முயற்சி செய்யலாம். இவற்றை, தொகுமுதலீட்டின் செவ்விரிவாக்கத்தை பாதிக்காத வண்ணம் செய்யவேண்டும்.

முழங்கால் அதிர்வுகள் போன்ற மாற்றங்களால் இதை நிறைவேற்ற முடியாது. ஒரு சரியான முறை வரையறை செய்து அதை படிப்படியாக செயல்படுத்த வேண்டும். தவணை (SIP) வழியாக அல்லாமல் நேரடியாக செய்யும் முதலீடுகள் இங்கு உதவும். மாதாந்திர முதலீடுகளை தொடரலாம்.

ஒரு நிதித்திட்டத்தோடு உணர்வுபூர்வமாக இணையாமல், இரக்கமற்ற ஆனால் நோக்கம் குறிக்கோள் நிலையோடு இருக்கவேண்டும். இந்த நிலையில் நான் மிகவும் நன்றாக இருப்பதில்லை, ஆனால் கடந்த இரண்டு ஆண்டுகளில் மாறிவிட்டேன். இரக்கமற்ற என்றால் உடனடியாக என்று அர்த்தம் இல்லை. மாற்றம் நடக்க சில மாதங்கள் ஆகலாம். ஏனெனில் , வெளியேறும் சுமைகள் மற்றும் வரி விதிப்புகளும் முக்கியதத்துவம் வாய்ந்த அம்சங்கள் தானே!

மாற்றங்கள் உங்களை காயப்படுத்தக்கூடும். நாம் வெளியேறிய நிதித்திட்டம் மிகவும் நன்றாக செயல்பட்டு, நாம் சென்ற புதிய நிதித்திட்டம் அதலபாதாளம் நோக்கி செல்லலாம்.

மேலே கூறப்பட்டுள்ளவை பலகோடி சாத்தியக்கூறுகளில் ஒன்று மட்டுமே. தனிப்பட்ட தரக்குறிகளின் முக்கியத்துவத்தை முன்னிலைப்படுத்துவதே இந்த இடுகையின் நோக்கம். இந்த சிக்கலுக்கு பல தீர்வுகள் உள்ளன. தனிப்பட்ட முறையில், நான் ஒவ்வொரு நிதித்திட்டத்தின் தரக்குறியாக நிதித்திட்டத்தின் XIRR-ஐ தொகுமுதலீட்டின் நிகர XIRR-யோடு பொருத்தி பார்க்க விரும்புகிறேன். உங்கள் விமர்சனங்களை வைக்க தயங்கவேண்டாம் மேலும் வேறு மாற்று உத்திகள் உங்களிடமிருந்தால் அவற்றை முன்மொழியுங்கள்.

தொடங்கும்பொழுதே, உங்கள் இலக்கிற்கான தொகுமுதலீடு எளிய தொகுமுதலீடாக இருந்து, அது எதிர்பாத்த வருவாயை விட அதிக/நெருங்கிய நிகர XIRR-ஐ கொடுத்தால், தொகுமுதலீட்டில் அதிக நடவடிக்கைக்கான தேவையிராது. இந்த இனிய நிலையில் தான் அஷால் ஜுஹாரி உள்ளார். 😊

This post is the Tamil translation of How to review your mutual fund portfolio?

ஆசிரியர்: திரு. பட்டாபிராமன்

மொழிபெயர்ப்பாளர்: திரு. வெங்கடேஷ்

அருமை அருமை

Thanks. This is going to help many people.

thank you